2026/2/26

【「合格力思考」の著者 松林秀典氏にお会いできました】

fm GIG毎週金曜の「津ながるラジオ!まっちゃんの誰かとここらで♪」の公開収録を松菱4階「たべる本屋さん」でされてました。

教わったこと(私なりの解釈)・・・「モチベーションアップばかり求めると疲れる。それより自己肯定の方が大事。休むことも必要」

「カウンセリングはひたすら聞く。コーチングは別物。」松林さん、有難うございました!

2026/2/22

【自分で遺言してみました】

まだ健康な57歳で、妻と大学生の1人息子を持つ私ですが、「隗より始めよ」で、公正証書遺言をしてみました。これにより妻が遺産分割協議書を作成し息子に署名押印を貰わなくても単独で不動産相続登記できる等のメリットがあります。「遺言を書くと長生きする」という話もあるらしいです。心理学の「ツァイガルニク効果」で、人は「やり残したこと」があると、無意識に脳のリソースを使い続け、それが慢性的なストレス(脳の疲労)になるらしいです。イギリスでは50歳以上の人の半数は遺言をしているデータもあり、55歳以上なら誰でも遺言するのがマナーのように考える事も多いらしいです。様々な事例も調べました。遺産分割協議書には全ての法定相続人の署名が必要なものの遠方や認知症の方がいて困るケース、それまで円満だった親族間で揉めるケースなど頻繁にあり、私の周りでも遺言をする人が増えてます。よかったら遺言について、お気軽にご相談ください。

2026/2/14

【会社員時代から考えていたこと】

私は管理職であり休日も貸与スマホを肌身離さず多少仕事はしていたものの、所詮「働き方改革」により現代人は昔の人より自分の専門分野に打ち込む時間が減った。社会や技術は進歩したが、個人の能力は昔より劣っていく可能性が高いと言える。何か打ち込みたい事があるなら、社会が推奨する「働き方改革」も理解しつつ、自分の道を決めなくてはならない。

2026/2/12

【マハトマ・ガンジーの名言】

「明日死ぬかのように生きよ。永遠に生きるかのように学べ。」

(Live as if you were to die tomorrow. Learn as if you were to live forever.)

昨年10月頃に出会って今は我が師Mさんも同様のお話をされていました。「もう遅すぎる」と限界を決めず、常に好奇心を持って知識や徳を積み上げ続けたいものです。

2026/1/24

【元気になれる本の紹介】2026/1/23

【運転免許を紛失したら】

私はマイナカードも紛失し市役所で再発行申込しましたがこちらは1ヶ月位かかるとの事。運転免許センターでは、たまたま取ってあった印鑑証明と写真付き宅地建物取引士証と2,600円、写真撮影し直しで、約20分で完了。日本のシステムは凄い、日本の為に働こうと思いました(笑)なお今は他に2種類のマイナカード連携運転免許もあります。

2026/1/17

【防災研修会】

今日から大学入試共通テストですね。私は午前中、北立誠地区コミュニティ施設(旧幼稚園)で防災研修会に参加してきました。小学生メインで大人は保護者や学校・自治会・社会福祉協議会の関係者が多かったようです。消防士さんが小学生に消化器の使い方を丁寧にレクチャーしてくれてました。阪神淡路大震災から31年、これから防災グッズチェックをし、寝室に靴を置きます。

2026/1/10

【税】

松菱で小学生〜高校生の「税に関する作品展」を見ました。「マルサの女」ならぬ「おコメの女」も始まりました。70年代〜80年代バブル期迄の私の学生時代は金融教育が一般的でありませんでした。作品展の津商業高校生作文は税のマイナス面と共に税は「社会への投資」「社会の公平維持」「国家と国民の契約」と結んでいます。地域活性化できると、あまり考えずに節税対策の土地活用会社に就職していた私。遺産分割では依頼者の要望だけ聞くのではなく一歩引いて、全ての相続人に公平な目も持たなくてはなりません。また過度な節税サポートをするのでなく、国の視点も説明しご納得頂く仕事もしたいと考えてます。

2026/1/9

【今週、読んだ本】

天野隆著「相続格差」・・・争族でなく爽やかな爽族を。法定相続は絶対ではなく、「最終的にこうするしかないと決める目安」等々、大変参考になります。

津の老舗デパート松菱の「食べる本屋さん」で見つけた谷弁護士の「高齢を生きる知恵」も宗教的なお話も少しありましたが終末医療のこと等、勉強になりました。

2026/1/8

【今日偶然、ドラゴンズ応援とマラソンの大先輩の室屋さんと再会しました】

https://youtube.com/@davinciconnect?si=b8jrnDmvEn5c_aeY

2026/1/6

【「名義預金」と言われないための対策】

お孫さん等の大切な方へ、贈与税がかからない範囲で、お孫さん等の口座を作り生前贈与をするにあたり、お孫さん等の財産として正しく認めてもらうためには、以下の「証拠」を残すことが重要です。

①贈与契約書作成、②振込による記録、③通帳・印鑑はお孫さん等が保管、④お孫さん等自身が実際使った実績を残す

注意:2024年からの税制改正により、亡くなる前7年以内(以前は3年以内)に行われた暦年贈与は、相続財産に持ち戻して計算されるルールに変わっていきます。7年になるのは2031年からの贈与ですが、それまで段階的に延長されていきます。「若い世代に早目に資産承継してもらい、経済効果に繋げたい」という国の方針です。

2026/1/4

【相続税について】

相続についてご相談いただく事が増えてまいりました。毎日忙しくしていても、相続手続きは突然やって来ます。ある程度の遺産があり相続税がかかる場合、死亡後10カ月以内に税務署に相続税申告しなければなりません。相続税対策の一つ「アパート・マンション経営」の会社に勤めていましたが、親の土地の立地などの理由からアパート経営に踏み切れなかった私は、結局姉と合わせて約1,000万の相続税を収めました。不動産はすぐに換金できず、現金で相続税を収めるのに困る話も聞きます。その為、相続人の為に死亡保険を残してあげるのも一つの手段だと思います。基礎控除(遺産総額から差し引く事ができる非課税枠)や配偶者控除(特別な申告が必要ですが、配偶者の場合1.6億)を大まかに調べ、それでも心配なら税理士さんや弊所などの専門家、或いは税務署にご相談してみて下さい。「備えあれば憂いなし」新年、精一杯毎日楽しんで生きましょう。

2025/12/3

【祖父母→孫への教育資金贈与1,500万円は非課税になる制度があります】

終活作業の一つ「残されたご家族・大切な人へ、円満に資産を承継する」には様々な方法があります。遺言を残す、保険を利用する、生前贈与する、賃貸不動産経営をされてるのならば法人設立する、等々。

先日私より一回り上の先輩から、「母から娘へ(祖母→孫へ)、教育資金贈与非課税制度を利用したけど、条件が厳しいんやな」と教えてもらいました。専用の銀行口座を作り、学費および「教育を受けるために支払われるものとして社会通念上相当と認められるもの」に限られ、直接関係しない単なる生活費などは認められません。

結婚・子育て資金1,000万、住宅取得資金500万(省エネ住宅なら1,000万)の非課税制度も是非利用検討されると良いでしょう。日々、制度改正もありますご注意を。

↓国税庁HPにあるパンフレット

https://www.nta.go.jp/publication/pamph/sozoku-zoyo/201304/pdf/0023004-114_02.pdf

2025/12/2

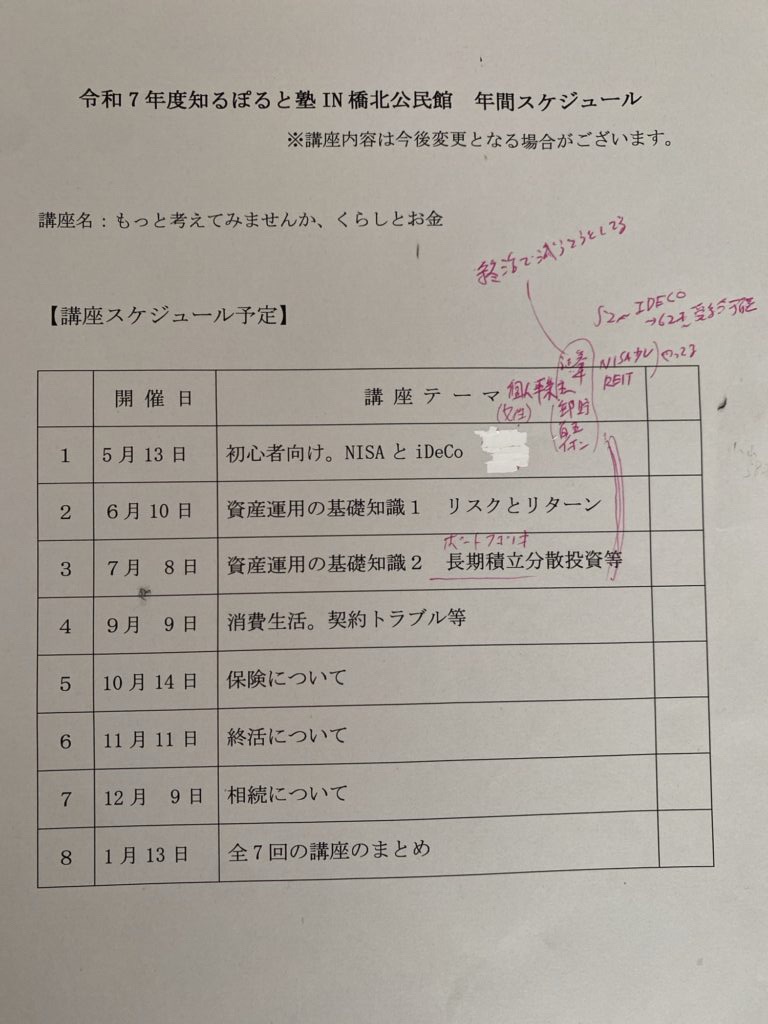

【金融・消費トラブルから身を守ろう】

私は今年5月より、公民館の講座「もっと考えてみませんか、くらしとお金」を受講しています。全8回であと残り2回です。FPの先生や津市消費生活センターなど毎回色んな講師のお話が聞け、相続専門行政書士、また自分のセカンドライフに大変ためになってます。

その4回目「消費生活。契約トラブル等」の内容を振り返ってみると、「ニーズとウォンツを区別する」「投資は余裕資金で」「リスクとリターンは比例関係、ローリスク・ハイリターンは原則無い」など当たり前の事ではあります。

上手い話には裏があります。自分で納得出来ない儲け話へ投資するのはやめましょう。されど物価上昇3%に対応するため、普通預金でなく上手く投資しないと資産が目減りしてしまいます。

皆さん、トラブル時には下記に電話されるのも一つの手段です。

※契約や商品について困った時→消費者ホットライン188(いやや)

※警察に相談したい時→警察相談電話♯9110

※金融サービスについて困った時→金融庁・金融サービス利用者相談室0570-016811